• De Amerikaanse president Trump heeft per decreet nieuwe importtarieven afgekondigd voor landen die nog geen handelsakkoord hebben gesloten met de VS. Landen als Brazilië, Canada, Zuid-Afrika en Zwitserland kunnen tarieven tegemoetzien van 30 procent of meer. De EU heeft daags voor het verstrijken van de 1 augustus deadline een tarief van 15 procent geaccepteerd zonder de importtarieven voor Amerikaanse producten te verhogen.

EU-leiders stellen dat hiermee erger is voorkomen. Anderen spreken van een knieval. In weer andere beschouwingen wordt gesteld dat het akkoord niet los kan worden gezien van de inspanningen van de EU om de VS aangehaakt te houden bij de ontwikkelingen in Oekraïne, wat ogenschijnlijk lijkt te lukken gezien de hardere toon van de Amerikanen richting Rusland. Aandelenbeurzen reageerde in eerste instantie geschrokken maar lijken op de tweede handelsdag na de aankondiging weer te stabiliseren.

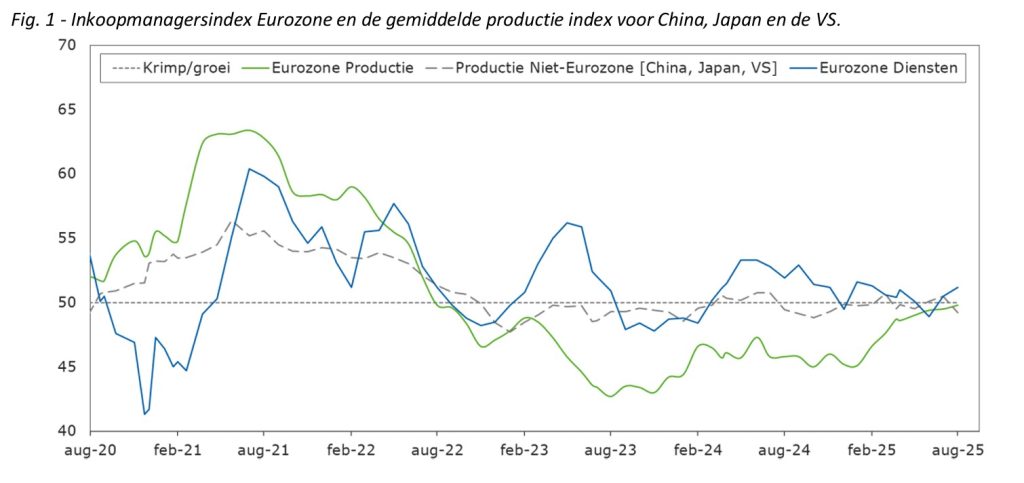

• In de dagen hieraan voorafgaand bleek dat voor het eerst in bijna tweeëneenhalf jaar de Europese industrie index met 49,8 punten boven de indexen van zowel China (49,4) als Japan (48,8) en de VS (49,5) was uitgekomen. Een index lager dan 50 punten duidt op teruglopende economische activiteit. In de EU neemt de krimp sinds begin dit jaar af en nu dicht bij het evenwichtsniveau. De index voor de dienstensector is in Europa weer boven de 50 uitgekomen grotendeels gedreven door het vakantieseizoen. In Nederland beweegt de economische groei met 0,1 procent in het tweede kwartaal naar nul.

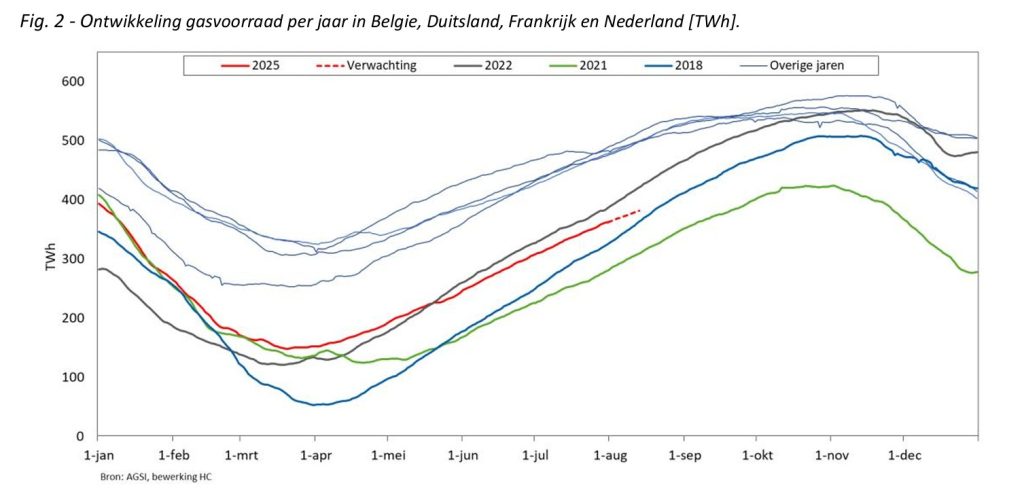

• Gelijk aan een paar weken terugneemt het vullingspercentage van de gasbergingen nog altijd gestaag toe. Ten opzichte voorgaande twee jaar is er echter nog altijd een flinke achterstand. Daarmee is de ruimte voor tegenvallers klein. Inclusief verwachting (rode stippellijn figuur 3) is het vultempo wel aan het afnemen. Ondanks deze vertraging verwacht men wel dat het streefdoel van 90 procent gevuld voor 1 december gehaald gaat worden.

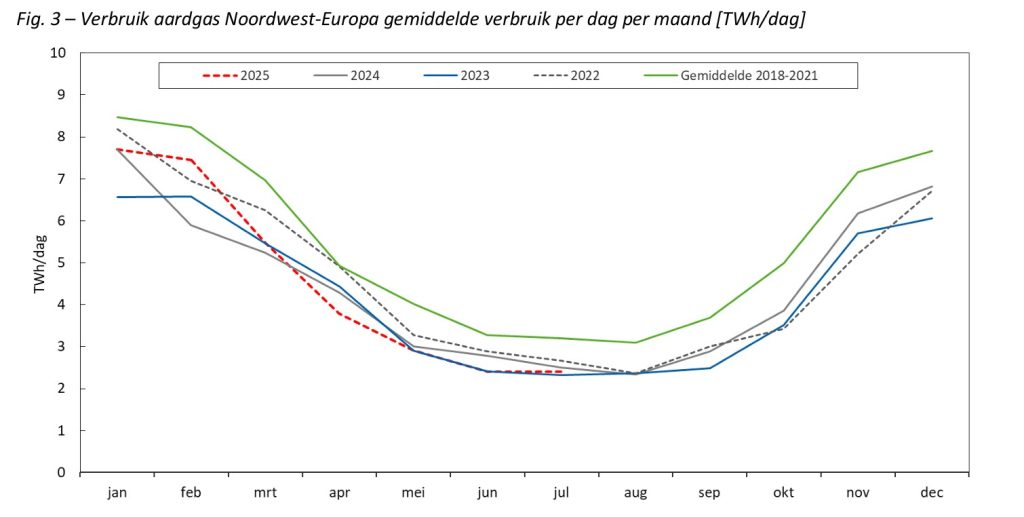

• Het gasverbruik is sinds de energiecrisis lager dan de hieraan voorafgaande jaren, zoals in figuur 4 is te zien. De eerste paar zomermaanden lijkt het verbruik op hetzelfde niveau uit te komen als vorig jaar.

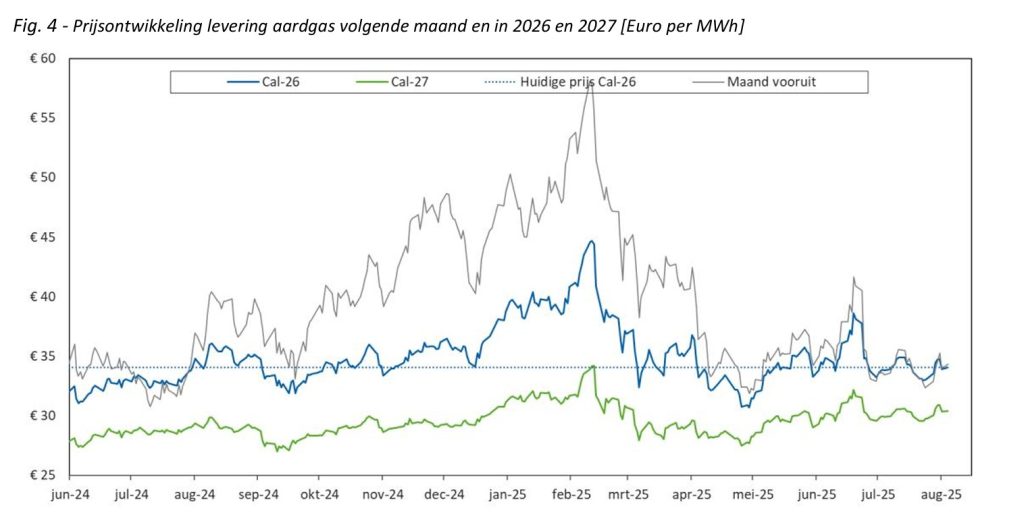

• Vorige week liepen de aardgasprijzen op door de ingekorte deadline van Trump aan Poetin, een dreigement van Qatar ten aanzien van Europese milieueisen, de LNG vraag vanuit Azië, de vrees voor een nieuwe hittegolf in Frankrijk en uitval van een kerncentrale in Frankrijk. Na de aankondiging over nieuwe Amerikaanse importtarieven vorige week zijn de prijzen iets teruggevallen.

• Ook liepen de prijzen vorige week even snel op na de Tsunami waarschuwing als gevolg van één van de zwaarste aardbevingen ooit gemeten bij het Russische schiereiland Kamtsjatka. Uit voorzorg had Japan het werk bij 7 kerncentrales, waaronder die bij Fukushima, stilgelegd. Door de kernramp in 2011 bij Fukushima als gevolg van een Tsunami schakelde Japan goeddeels alle kerncentrales uit en ging over op met name gasgestookte centrales. Door de toegenomen gasvraag stegen toen ook in Europa de gasprijzen fors.

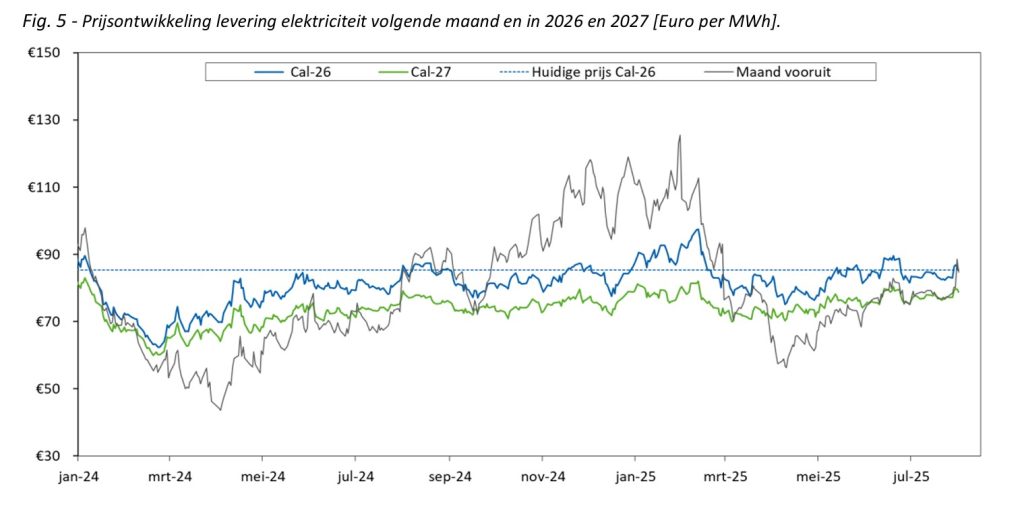

De Cal-26 elektriciteitsprijs was vorige week met ongeveer 4 procent gestegen. De stijging was in procenten daarmee wat kleiner dan bij aardgas. De TTF Cal-26 aardgasprijs steeg met ongeveer 5 procent. De ‘maand-vooruit’ prijs steeg bij de maandwissel wel. De prijs voor september noteert ca. 10 procent hoger dan de prijs voor augustus op de laatste handels dag voor deze maand. Tijdens de zomermaanden liggen de korte termijnprijzen elektriciteit anders dan bij aardgas ruim onder de termijnprijzen door het aandeel zon in de energiemix.